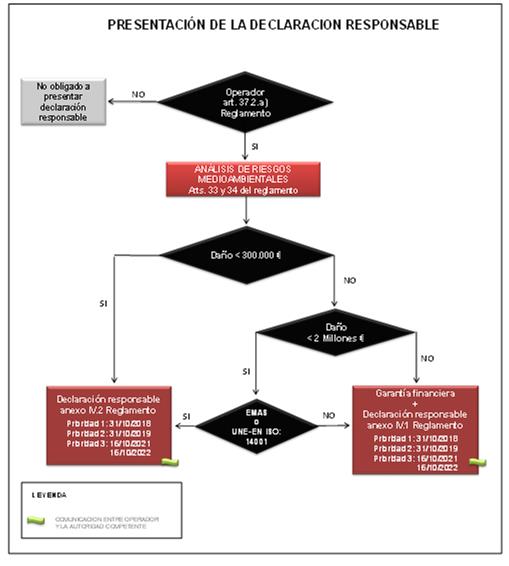

El artículo 24 de la Ley 26/2007, de 23 de octubre, establece que la cantidad que como mínimo, deberá quedar garantizada, y que no limitará en sentido alguno las responsabilidades establecidas en la ley, será determinada por el operador según la intensidad y extensión del daño que la actividad pueda causar, de conformidad con los criterios que se establezcan reglamentariamente.

Asimismo, este artículo indica que la fijación de la cuantía de la garantía financiera partirá del análisis de riesgos medioambientales de la actividad, o de las tablas de baremos, que se realizarán de acuerdo a la metodología que reglamentariamente se establezca por el Gobierno. Los operadores deberán comunicar a la autoridad competente la constitución de la garantía financiera.

El artículo 33 del Reglamento de desarrollo parcial de la Ley 26/2007, establece que el cálculo de la cuantía de garantía financiera partirá del análisis de riesgos medioambientales de la actividad y contendrá las siguientes operaciones:

- Identificar los escenarios accidentales y establecer la probabilidad de ocurrencia de cada escenario.

- Estimar un índice de daño medioambiental asociado a cada escenario accidental siguiendo los pasos que se establecen en el anexo III.

- Calcular el riesgo asociado a cada escenario accidental como el producto entre la probabilidad de ocurrencia del escenario y el índice de daño medioambiental.

- Seleccionar los escenarios con menor índice de daño medioambiental asociado que agrupen el 95 por ciento del riesgo total.

- Establecer la cuantía de la garantía financiera, como el valor del daño medioambiental del escenario con el índice de daño medioambiental más alto entre los escenarios accidentales seleccionados. Para ello se seguirán los siguientes pasos:

- En primer lugar, se cuantificará el daño medioambiental generado en el escenario seleccionado.

- En segundo lugar, se monetizará el daño medioambiental generado en dicho escenario de referencia, cuyo valor será igual al coste del proyecto de reparación primaria.

Con el objetivo de ofrecer a todos los operadores una herramienta que les ayude a realizar esta labor, la Dirección General de Calidad y Evaluación Ambiental, ha elaborado una metodología y una aplicación informática para el cálculo de costes de reposición, el

Modelo de Oferta de Responsabilidad Ambiental, que permite monetizar los escenarios de riesgo identificados por los operadores en los análisis de riesgos medioambientales de su instalación.

En caso de que la reparación primaria corresponda al escenario de referencia para el cálculo de la garantía financiera consista íntegramente en la recuperación natural, la cuantía de la misma será igual al valor del daño asociado al escenario accidental con mayor índice de daño medioambiental entre los escenarios seleccionados cuya reparación primaria sea distinta de la recuperación natural.

Una vez calculada la cuantía de la garantía financiera, se añadirán a la misma los costes de prevención y evitación del daño, para cuyo cálculo el operador podrá bien aplicar un porcentaje cobre la cuantía total de la garantía financiera obligatoria, bien estimar tales costes de prevención y evitación a través del análisis de riesgos medioambientales. En cualquier caso, la cuantía de los gastos de prevención y evitación del daño será, como mínimo, el diez por ciento del importe total de la garantía financiera determinada de acuerdo con los apartados precedentes.

Por tanto, la cuantía mínima de la garantía financiera obligatoria será el coste del proyecto de reparación primaria del daño medioambiental asociado al escenario de referencia más los costes de prevención y evitación. Dicha cantidad tendrá carácter de mínima y no condicionará ni limitará en sentido alguno la facultad del interesado de constituir una garantía por un importe mayor, de forma voluntaria, mediante el mismo u otros instrumentos.

Por otro lado, es necesario mencionar que el artículo 30 de la Ley 26/2007, establece que la cobertura de la garantía financiera obligatoria nunca será superior a 20.000.000 de euros, sin perjuicio que el operador pueda constituir de manera voluntaria una garantía por un importe mayor.

En cualquier caso, la constitución de esta garantía por la cobertura máxima no exime a los operadores de realizar el análisis de riesgos medioambientales y comunicar la constitución de dicha garantía financiera a la autoridad competente conforme al procedimiento previsto en el artículo 24.3 de la ley, siguiendo el procedimiento de determinación de la garantía financiera establecido en el artículo 33 del Reglamento.